観光客としてカナダのバンクーバー入国。

その後ワーホリに切り替え、現在PR取得したわけですが…

VISAの切り替えの度に問題となるのが「保険」です。

僕はメルボルンでもワーホリとして2年間過ごしてきて、ワーホリの良悪を少なからず体験し理解しているつもりです。

いざ実際にワーホリとして海外に行こうと決心して一歩踏み出す訳ですが、誰しもが「海外保険」をより賢く選択したいと思うわけです。

まぁ…僕の場合はワーホリでなくても短期の海外旅行でも「保険」をどうするか悩む癖がありますが。心配性なもんで。

前置きが長くなりましたが…

今日は海外旅行に行く場合に必ずといっていいほど必要な「海外旅行保険」についての内容です。特に少し英語が分かる人向けの内容だと思います。少し頑張って英語に立ち向かう事で海外旅行保険に関しては「ぐんっと」お得に出来ます。

また内容は僕の実体験に基づくので、カナダのバンクーバーにワーホリしたい人にはダイレクトな内容になると思います。

カナダのワーホリには海外旅行保険が必要不可欠

カナダにワーホリとして入国する際に、イミグレーションで加入した保険内容の提示を求められます。実際に僕は「保険内容」と「銀行の残坂証明」を求められました。

この保険の有効期限がOPEN WORK PERMIT(ワーホリとして入国して仕事をして良いという証明書)の有効期限となります。

つまり…

海外旅行保険の有効期限=ワーホリとして滞在できる期間

となります。

ですので、海外旅行保険なしでは入国できません。また保険加入期間が3ヶ月しか無い場合は、実際1年のワーホリ猶予期間が実は3ヶ月だけなんて恐ろしい事になってるかもしれません。

カナダにワーホリとして入国する際には予め海外旅行保険に加入する事が義務づけられているので、確実に保険に加入しなくてはいけません。

日本発の短期海外旅行なら海外旅行保険が付帯するクレジットカードが便利

ワーホリに限らず短期の海外旅行であっても保険は大切です。

ここで言う短期とは一般的に約3ヶ月以内の事をいいます。これは後述する海外旅行保険付帯のクレジットカードの規定によって変わるので、ご自身でご確認下さい。

海外旅行保険の付帯付きお勧めクレジットカード

クレジットカードの保険は1枚あれば十分ではなく、必要により複数枚持ってる方がお得になります。理由は補償額が加算方式だからです。ひとつのカードが持つ補償額が少額であっても、複数枚持つことで補償額のリミットを上げる事ができるんです。

| 【エポスカード】 |

||

| 年会費 | 無料 | 無料 |

| 保険適用条件 | 自動付帯 | 利用付帯 |

| 死亡保障 | 500万 | 2000万 |

| 疾病の治療費 | 270万 | 200万 |

| 傷害の治療費 | 200万 | 200万 |

| 携行品損害 | 20万 | 20万 |

| 救援車費用 | 200万 | 200万 |

この2つのカードを持つことによって…

| 死亡保障 | 2000万 |

| 疾病の治療費 | 470万 |

| 傷害の治療費 | 400万 |

| 携行品損害 | 40万 |

| 救援車費用 | 400万 |

まで加算補償されます。

これが海外旅行保険付帯のついたクレジットカードを複数枚持つことの利点です。

どちらも年会費無料のカードで、楽天カードは日常生活でもかなり役に立ちます。利用付帯の

楽天カード(Master)で航空券などを購入し、自動付帯の【エポスカード】

![]() (VISA)は財布に忍ばせとくだけです。これで90日間の海外旅行保険が適用されます。

(VISA)は財布に忍ばせとくだけです。これで90日間の海外旅行保険が適用されます。

注意点

海外旅行保険付帯のクレジットカードは便利で、あって損は絶対しません。

しかし補償内容は満足できるモノではありません。

緊急歯科治療費などは含まれてないし、実際の海外の治療費はかなり高額であるコトを忘れてはいけません。そもそも海外に行く場合は事故やケガをするのを前提に旅行はしないので、保険は万が一の場合です。旅行に行く場所と期間など危険要素を判断し、自己管理するコトが大切です。

海外旅行保険の選び方

海外に一歩でると日本の常識は非常識になります。渡航先の状態と渡航期間、そして体の調子などから総合的に判断して自分に適した海外旅行保険に加入しましょう。

日本の保険会社の販売する保険の補償内容は優れていますが、本当に必要なのかどうなのかわからない補償まで含んでいます。補償内容が優れているぶん、保険料が高くなるのは当然です。その一方で海外に現地保険は必要最小限の補償内容で且つ、必要により内容を自分でアレンジできる仕組みになっています。無駄が省けるぶん、補償内容について自分で責任をとる必要があります。

自分に合った内容の保険を選ぼう

先ほども述べましたが…

渡航先の状態と渡航期間、そして体の調子から総合的に判断して下さい。

とりわけ以下の項目に注意してください。

- 現地の治療費はどれくらいか?

- 保険による治療費の制限

保険の事を言えばもっともっとあるんですが、とりわけこの2項目です。

海外で生活して一番困るのが、病気やケガです。事故に巻き込まれ死ぬ確率より骨折や風邪などといった病気に陥ることの方が単純に高確率です。逆に病気やケガの治療費補償がしっかりしていれば、他の補償が低くても最悪問題ありません。←完全に僕の見解です。

つまり、必要のない補償までオプションとしてつける必要はないという事です。じぶんにとって何が必要なのか?そのコトから逆算して考えましょう。

現地(カナダ)の保険

ここからが本題です。

冒頭に「英語が少し理解できる人向けの内容」と書きましたが、ココからがその内容です。

実際にどれくらいの英語のレベルが必要かと言うと、英語のHPをざっくり理解できれば大丈夫です。保険の申し込みがオンラインなので、特に英語で会話する能力は必要ありません。実際に事故などで怪我などを負った場合に保険請求する際には、大手の保険会社であれば日本語を喋れるオペレーターがいるのが普通です。もちろん英語が喋れればそれにこしたコトはありませんが…

ちょっとハードルを上げたかもしれませんが、実際に保険会社のHPを見て判断してみて下さい。簡単に保険料の見積もりができますよ。

大手の「Alliants」や「TRAVELANCE」などが有名で一度は聞いたコトがあるのでは?カナダに限らず、日本を含めた世界中に展開しています。

現地の海外旅行保険の探し方

ネットで「海外旅行保険、カナダ、比較」などと入力すれば山のように見つかると思います。

Alliantsなどの保険会社が直接案内する内容もあれば、保険ブローカーが保険代理店として扱ってる場合があります。ほとんどは後者で、海外旅行保険は代理店を通して購入する場合がほとんだと思います。実際に僕も様々な保険を扱う代理店を通して購入しました。

実際にいくつかHPをみて…

「HPの内容がわかりやすい」

「欲しい情報が簡単に見つかる」

「ちゃんとした保険代理店かどうか」

などを参考に、利用する保険代理店を見つければいいと思います。

ホームページで確認する内容

自分にあった内容の保険を探すために以下の内容を確認すると良いと思います。

- 正規代理店かどうか

- 無料の見積もりができるかどうか

- 詳しい保険内容を確認できるか

- 支払い方法

- キャンセルの方法

代理店によって取り扱う保険会社が違ったり、その保険内容が完全に異なるという事はないです。どこの代理店も同じような内容です。代理店はあくまで保険会社の代理店で、いかに保険を売るかで利益を上げています。

そのコトを念頭に置いて…

まず騙されないために正規代理店か調べます。バンクーバーの場合は「BBB(Better Business Bureau)」でビジネス会社に評価を調べる事ができるので、不安であれば確認します。

代理店によって取り扱う内容が同じでも、保険料金が違います。数か所で簡単に見積もりをしてより良い条件の代理店を探しましょう。ここで注意したいのが手数料です。特にキャンセル料金。保険のキャンセルがスムーズに出来るか、どれくらいの金額が返金されるのかなど。保険料が安い代理店はそのぶんだけ、このような手数料が高い傾向にあります。

総合的に判断しましょう。

僕のお勧め

とは言っても色々調べるのは面倒です。

バンクーバーに限ってですが…

現地保険について色々調べて、僕が実際に利用した「Arbetov insurance」がお勧めです。保険加入から解約までスムースに出来ました。電話対応も良く、メールのレスポンスも早い。実際に店舗に行った際の対応も良かったです。

ここの保険代理店だけでカナダのワーホリ保険を複数比べる事ができます。無駄な時間はカットしましょう。

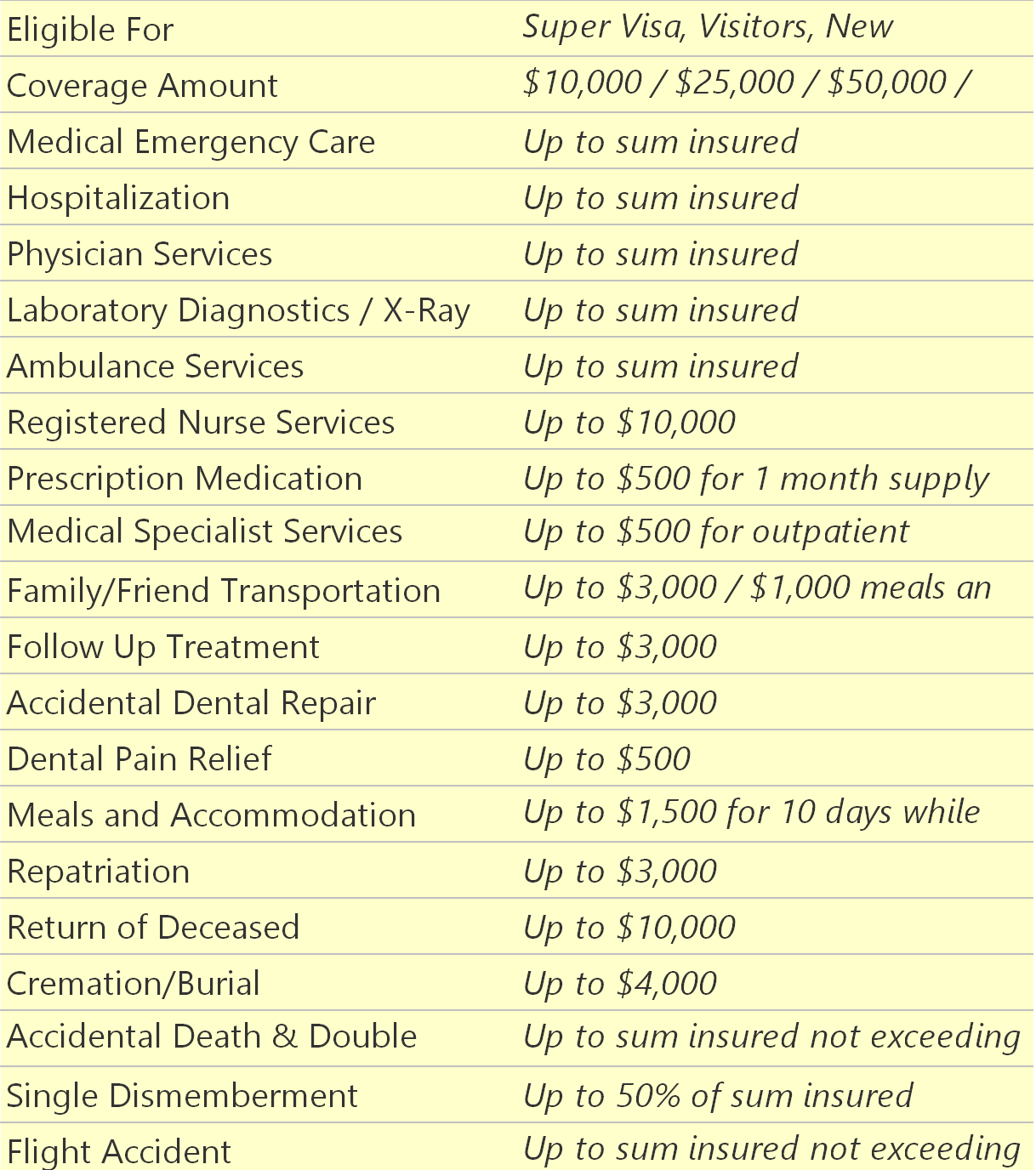

代理店「Arbetov insurance」を通して僕が加入したのは、ワーホリ保険(IEC)を取り扱う「Destination CANADA」の保険です。

簡単な補償内容は以下です。

引用元:Arbetov insurance

上記補償カバーで補償額を$50000/Deductibleを$0に設定し、期間は1年間で実際に支払った総額は$686.20でした。カナダドル表記なので、日本円に変換すると約5万7千円です。

日本の保険会社の取り扱う商品と比較すると…

補償内容は違えどAIUの一番安い同じような保険(それでもAIU保険の方が補償内容は優れている)が19万6100円なので、約14万円の差となります。

料金だけで比べれば違いが一目瞭然です。

実際保険に加入した僕でしたが、例のごとく一度も保険にお世話にはなりませんでした。保険はあくまで保険です。是非参考にしてください。

まとめ

海外ワーホリは現地保険がお得。

今まで病気やケガをした事が無い人には得にお勧めです。

保険で浮いたお金を使って、現地留学をエンジョイしましょう。

もちろん「保険だけはしっかりしたい」という方は、日本の保険会社が売っている海外旅行保険に加入しましょう。

どちらにせよカナダにワーホリにくる場合には、きちんとした保険に加入しましょう。

医療費は本当に高額ですよ…

最後まで読んでいただきありがとうございました。

コメントを残す