保険って凄く大切だけど、本当に高い。

色々比べても、1年だと最低10万は超えます。

日本の保険だと20万以上…

どうにか補償内容が充実していて、なおかつお値打ち価格の保険はないのだろうか?

今回も保険についてです。

保険はパックタイプがお得?

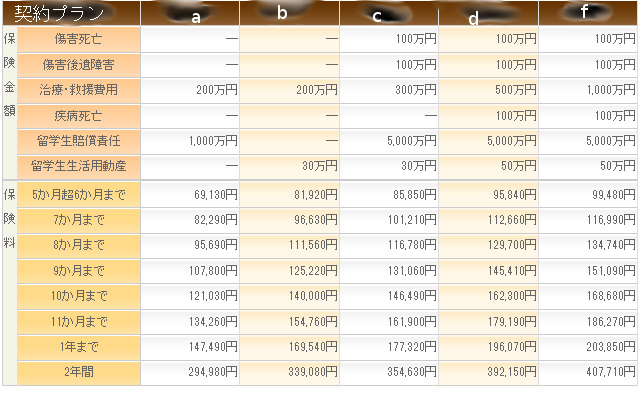

最近は保険会社がパンフレットやHPで紹介する保険のセット契約がお得らしい。

どういう事かと言うと…

〇〇パック、ご契約タイプAなどの名前のついた保険です。

(〇〇パックには死亡補償から、航空機遅延費用まで含まれている)

数タイプに分かれていて、少しづつ補償金額が違います。

補償内容は充実しているので、安心できます。

だけど、やっぱり高い…

死亡補償は必要ないから、保険料を下げて欲しい。

そう考える人もいると思います。

そういう人の為に、保険をアレンジできるバラ割り保険があるのですが…

(死亡補償はいらない、とにかく医療保険と携行品補償だけでいい)

セット保険 ≠ バラ割り保険 (値段)

バラ割り保険はワリ高です。

残念ながら、どこの保険会社も一緒でした。

補償内容や金額を減らしても、ほとんど金額的に変わりはありませんでした。

また、補償期間=渡航期間のようで

最初の3ヶ月はクレジットの付帯保険で補い、残りの9ヶ月を契約することもできません。

高額だけど、補償のしっかりした保険に入るべきなんですかね…

補償内容が一番大切

ところで

補償内容について理解していますか?

補償内容がわからないと、あなたが本当に必要としてる保険かどうか判断できません。

確認しましょう。

補償内容の簡単な説明

- 損害死亡 → 急激かつ偶発的な外来の事故によるケガが原因での死亡

- 傷害後遺障害 → 急激かつ偶発的な外来の事故によるケガが原因での後遺障害の発生

- 治療・救援費用 → 急激かつ偶発的な外来の事故によるケガが原因で医師の治療を受けた

- 疾病死亡 / 救援・応急処置 → 病気になり、死亡または医師の治療を受けた

- 緊急歯科治療費用 → 歯科疾病症状の急激な発症・悪化による緊急歯科治療をうけた

- 歯科治療費用 → 上記以外の歯科治療を受けた(予防治療・矯正治療などは含まない)

- 個人賠償責任 → 偶然な事故により他人にケガをさせた・他人の物を壊して損害を与えた

- 携行品費用 → 携行品(持ち物)が盗難・破損・火災などの偶然な事故を受けた

- 生活用動産 → 宿泊・移住施設に保管中の物が盗難・破損・火災等の偶然な事故を受けた

- 旅行事故緊急費用 → 旅行中に発生した偶然な事故(飛行機の遅れなど)に対しての負担

- 航空機寄託手荷物遅延 → 飛行機で携行する身回り品が、目的地まで運搬されなかった

- 緊急一時帰国 → 海外渡航期間中、日本に一時帰国した場合(両親の死亡など条件有り)

* すべて保険契約期間内で渡航中に限ります。

簡単に用語の説明をしましたが、詳細はしっかり契約する保険の中身を確認してください。

保険金の支払い総額や、適用回数などです。

また、保険金を支払って貰えると思っていたら、ダメだった。

なんて苦い経験をした人がたくさんいるそうです。

例えば…

レンタカーで交通事故を起こしてしまったが、酒気帯びで運転していた場合は保険金は受け取れません。

(飲酒運転は絶対ダメですが…)

まとめ

現在はバラ割りで保険を選ぶより、パック保険に入った方がお得。

その中でも、どんな補償内容が必要なのか考えることが重要。

何が必要かわかったら、保険会社や保険代理店を比べてみよう。

「保険なんて必要ない!」

そんな風に割り切れる決断力と無謀さがあればなぁ…

コメントを残す